作者:常俊峰 甘雨来 邓哲 金杜律师事务所

在上一篇《2018年上市公司刑事犯罪报告概要》中,我们回顾了2018年上市公司涉及刑事犯罪的相关概况。其中,上市公司频频遭受刑事诈骗的情况引人关注。对此,结合2018年上市公司遭受刑事诈骗案件判决的情况,本文将着重分析常见受骗环节及诈骗手段。

一、上市公司遭受刑事诈骗概况

根据通过公开渠道检索的情况[1],除了较为普遍的银行、保险公司等金融类上市公司及其分支机构遭受信用卡诈骗、保险诈骗等案件,2018年公布的上市公司遭受刑事诈骗案件超过60起。主要具有如下特征:

- 多环节存在被诈骗的风险

诈骗犯罪多发于贸易、运营管理、票据及并购四个环节。其中发案率最高的是贸易环节;公司日常管理期间遭受的刑事诈骗也占比较大;尽管票据及并购环节发生的诈骗案件总体数量偏少,但由于该类案件涉案金额普遍较高,仍值得上市公司重点关注。

- 制造业遭受诈骗风险较高

2018年遭受诈骗的上市公司涉及14个不同行业[2]。其中,制造业由于与商业贸易紧密相关,案发率较高。信息技术服务业、科研和技术服务业、租赁和商务服务业以及交通运输、仓储和邮政业等快速发展的行业随着市场不断扩大,遭受诈骗的风险也有所提升。相比于传统领域的上市公司,此类快速发展行业的上市公司需要不断完善其反诈骗合规制度。

- 涉案金额整体偏高

由于上市公司通常资金实力雄厚,一旦遭受刑事诈骗,损失金额往往较普通企业更大。案例检索显示,超过30%的受骗上市公司损失金额逾千万,个别上市公司受损金额高达亿元。除了损失金额特别巨大的案件对上市公司股价的影响,其他损失金额较小的诈骗案件尽管不致于对上市公司造成实质性影响,但其所暴露的管理缺陷可能引发市场对于上市公司经营管理能力的质疑,也同样可能进一步影响上市公司股价及商誉。

二、 贸易诈骗,屡屡得手

贸易合作是上市公司及其子公司遭受刑事诈骗的“重灾区”。根据我们研究的案例及参与办理的案件,贸易环节常见的刑事诈骗手段主要有伪造虚假业务材料、冒用他人名义、以假充真以次充好及其他手段等。各常见诈骗手段分布比例如下:

- 伪造虚假业务材料

贸易环节刑事诈骗往往与伪造印章紧密相关。行为人通过伪造公司印章制作相关业务材料,包括虚假库存明细、虚假担保文件、虚假合同材料等,骗取巨额财物。由于外部主体难以核查印章真实性,行为人屡屡得逞。更为棘手的是,实施前述行为的主体大多是个人,偿付能力低下,上市公司受害损失往往难以得到全额偿付。

- 以假充真以次充好

在电商物流日益发达的今日,利用互联网电商经营模式、以假充真以次充好实施的新型诈骗较容易得手。行为人利用电商退货或者物流赔付,将事先准备好的伪劣产品代替退货或者用以申请赔付。该种诈骗行为涉案金额一旦符合刑事案件立案追诉标准的数额,即构成刑事犯罪。因此,对于参与电商业务及物流业务的上市公司而言,特定情况下可以考虑使用刑事举报手段维护受损权益。

- 冒用他人名义

该种诈骗手段一般表现为行为人冒用交易方名义与上市公司签订合同骗取款项。尽管该种诈骗手段并没有多高明的“技术含量”,但由于上市公司本身疏于审查交易相关信息而引发的刑事诈骗案件并不在少数。对此,上市公司有必要建立详细的交易合作方身份信息核实制度。

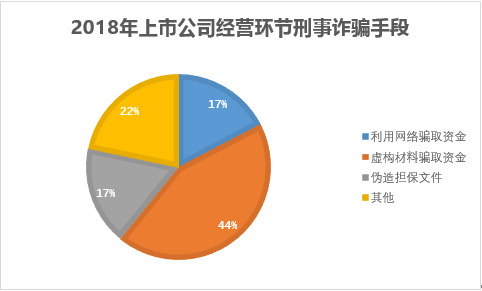

三、 运营环节,防不胜防

上市公司在日常运营管理环节所遭受的刑事诈骗手段类型多样。

- 虚构材料骗取资金

上市公司在日常经营管理环节需要重点防范内部员工及相关后勤部门实施的诈骗行为。例如公司员工虚构工伤保险参保证明骗取公司补贴,伪造业绩骗取公司奖励,伪造账单骗取公司支付款项等等,票务公司虚构差旅款项等等。尽管此类诈骗手段涉及金额较小,但长此以往将提升公司运营成本、加大财务负担。

- 伪造担保材料

就租赁和商务服务领域以及金融相关上市公司,交易方利用伪造担保文件骗取款项或者物品的案件频发。实践中,合作第三方及公司内部人员为追求业绩也存在疏于审核担保文件、或配合伪造担保文件的情况。因此,上市公司应在确保交易灵活性的基础上,不断提升经营安全的审查力度。

- 利用网络骗取资金

随着网络日益发达,上市公司也成为了网络诈骗的受害者。我们注意到,相当一部分案例中,犯罪分子通过社交软件冒充上市公司高管人员的身份指使员工付款。实践中,上市公司应贯彻并不断完善公司内部付款制度,尽量减少通过社交软件等非正规方式的大额支出。

四、 票据环节的诈骗案件,数量回落

随着银行监管部门的严厉打击,近期票据领域违规违法案件数量有所回落,但因票据引发的刑事案件仍不少,且涉案金额巨大。在我们研究的上市公司遭受票据诈骗案件中,超过一半案件的损失金额达到亿元,此类案件中上市公司损失金额远超其他诈骗犯罪,因此上市公司对于票据环节的诈骗犯罪仍应保持警惕。

票据环节刑事诈骗案件同样离不开伪造印章和虚构材料。行为人往往利用伪造的印章虚构交易材料,骗取上市公司开具商业承兑汇票或者信用证,或者低价购买伪造银行承兑汇票,导致上市公司遭受巨额损失。特别是针对个人办理大额票据业务的交易,上市公司应格外注意,应审慎、全面地开展尽调工作。

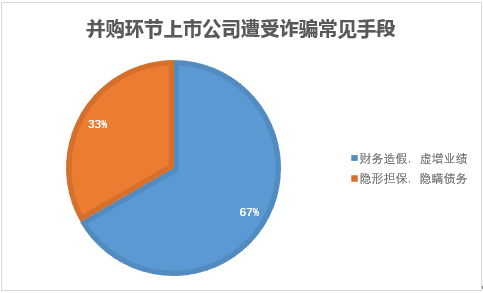

五、并购环节,陷阱重重

尽管上市公司并购审查较为严格,且有多方中介参与,但近几年发生于并购环节的刑事诈骗案件仍层出不穷。鉴于此类案件数量整体较少,我们收集了往年案例。实践中发生于并购环节的诈骗行为主要包括如下类型:

- 财务造假,虚增业绩

财务造假、虚假业绩是并购环节中目标公司相关人员实施诈骗通常使用的手段,其目的是在并购中获取较高对价。具体行为方式包括,虚构交易虚增利润、虚构项目、虚构应收账款债权、财务造假虚构业绩及资产等。在此过程中,标的公司可能自行伪造相关材料,也可能与其关联公司或相关供应商串通虚构,甚至有中介机构也可能会参与其中。

- 隐形担保,隐瞒债务

隐瞒目标公司债务也是上市公司收购环节可能出现的诈骗手段,常见情形有隐藏对外负债,高管人员隐瞒其以标的公司名义为个人债务或第三方债务提供担保或直接借款等。鉴于部分公司经营期间处于“一言堂”,且印章管理制度不够规范,此类对外担保借款事项,公司自身也可能没有相关记录留存。这为收购方及中介机构的尽调工作造成巨大障碍。

本文梳理了2018年上市公司遭受刑事诈骗的常见环节及诈骗手段。对此,上市公司应不断提升内部风险意识,建构系统的合规审查制度并切实采取行动,降低遭受刑事诈骗风险。

[1] 本文章相关数据系以“股份有限公司/上市公司+诈骗+被害单位”为关键词在威科先行数据库检索得出,相关情况可能因案例库收录数据有限而存在不全的情况,具体数据仅供参考。

[2] 行业类型的分类参考《财富中国》根据发达国家的行业界定与行业演变规则,对中国的行业进行的新分类。