作者:常俊峰 甘雨来 邓哲 金杜律师事务所

在上一篇《上市公司刑事犯罪研究—上市公司遭受刑事诈骗》中,我们对上市公司遭受刑事诈骗的实际案例进行了梳理。根据我们的研究,上市公司及相关主体涉嫌/构成诈骗类犯罪的案件也不在少数。结合近年来我们办理的上市公司或其关联公司、高管人员涉嫌/构成的重大诈骗案件,本文将着重研究该类犯罪的犯罪主体及其常见手段,进一步划清上市公司合规经营的红线。

一、上市公司刑事诈骗犯罪概况

通过研究公开渠道的案例[1],近年来上市公司、相关关联公司及其高管涉嫌/构成的重大刑事诈骗案件近30起。主要具有如下特征:

- 高管犯罪占比高,单位犯罪也不少

在上市公司或其关联方、高管犯罪中,公司董事长、总经理涉嫌/构成犯罪的问题较为突出,合计占到案件总量半数以上。其中,董事长作为公司日常经营管理主要负责人,对内统筹公司发展与经营,对外代表公司参与经济交往、签署重要经济合同;总经理作为主要的执行与管理人员,在公司日常经营管理过程中也拥有较大的职权范围。针对公司董事长、总经理及其他高级管理人员,若无健全的内控制度、有效公司治理结构的制约,极易发生权力滥用,导致以权谋私甚至构成犯罪,进而影响上市公司正常经营管理甚至造成上市公司的重大损失。对此,上市公司应注重内控制度、公司治理机制的建立完善及有效运行、公司高管职业素养培训与履职监督,定期进行业务与履职合规性评估。

- 合同诈骗罪、诈骗罪案件高发

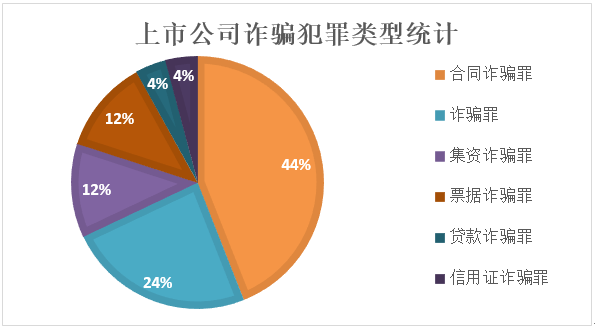

上市公司诈骗类犯罪一般涉及合同诈骗罪、诈骗罪、集资诈骗罪、贷款诈骗罪、票据诈骗罪、信用证诈骗罪。其中高发罪名为合同诈骗罪、诈骗罪。尽管票据诈骗罪、贷款诈骗罪和信用证诈骗罪所占比例较小,但由于涉案金额巨大、刑罚较重,且对企业在金融机构信用评级产生重大影响,公司大股东及管理层应高度警觉、审慎决策。

- 多环节进行诈骗

上市公司诈骗类犯罪也主要集中于贸易、融资、并购与票据等环节。其中贸易、融资环节发案率高,利用虚假材料非法融资或侵占资金的案件频发;欺诈并购、票据交易领域诈骗问题严重;经营环节诈骗犯罪相对较少。诈骗犯罪主要集中在资金往来频繁、涉及资金金额较大的环节。

- 制造业诈骗犯罪频发

上市公司诈骗犯罪主要涉及10个不同行业。[2]由于制造行业的上市公司基数较大,且与商业贸易密切相关,发案率居于各行业首位。金融业上市公司由于业务交易模式复杂且灵活多变,在刑事“穿透认定”下易触碰诈骗红线,易被认定构成诈骗犯罪。另外,鉴于新兴行业(如科研技术服务业、交通运输、仓储、快递物流等)在产业创新的同时缺乏有效合规管控,常常发生新型诈骗犯罪。

- 涉案金额总体偏高

上市公司交易体量大,其诈骗犯罪也显现出涉案金额较大的特点。在我们研究的案例中,近80%的案件涉案金额已逾千万,近半数的案件诈骗金额超过1亿元,部分案件诈骗金额更是高达100亿元。此类巨额诈骗案件往往引发社会各界广泛关注,严重影响上市公司正常运营,甚至直接导致上市公司停牌、退市,造成严重的社会影响。

二、上市公司及高管人员常见刑事诈骗手段

(一)上市公司常见诈骗手段——材料造假

上市公司或其关联公司诈骗犯罪主要存在财务造假、合同造假、担保材料造假等行为,其中伪造公司财务报表和业务贸易合同是较常见的诈骗手段。

- 财务造假,虚增利润

如上一篇文章分析,部分上市公司的关联公司在并购或融资过程中,故意隐瞒公司实际经营状况,制作虚假财务报表,虚增利润,从而骗取公司股份、现金对价或高额贷款融资。

- 合同造假,虚构交易

借助虚构客户、伪造虚假业务合同的方式骗取交易方资金或相关金融凭证的诈骗手段,在上市公司刑事犯罪中也较为常见。其中集资类犯罪所占比重较大,通过虚构投资项目,或虚构债权向社会公开募资。此类犯罪波及范围广,被害人数多,社会影响大,应予以高度重视与合规审查。

- 材料造假,违规担保

在融资、贸易等过程中,部分公司伪造担保材料骗取资金的现象较为严重。一般表现为,公司伪造单据等担保材料,骗取银行等交易方金融凭证或资金。

需要注意的是,尽管上市公司偿付能力较一般企业更强,但是偿付能力的大小并不能完全决定案件定性。即使上市公司有足够资金或者能够获取足够资金支付合同价款,但在符合诈骗相关罪状的情况下,相关行为仍可能被定性为诈骗类犯罪,偿付能力仅可能对量刑轻重有所影响。

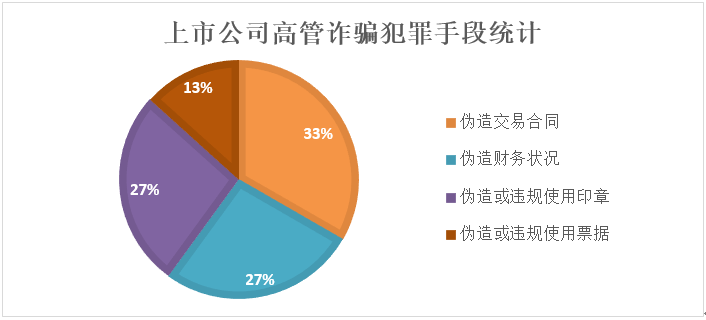

(二)高管人员常见诈骗手段——印章、票据

除了上述常见的伪造材料等诈骗手段,上市公司高管往往借助伪造或违规使用印章、票据等方式骗取资金。

- 伪造或违规使用印章

实践中,部分上市公司高管私刻公章或违反公司章程私自使用公章,进行虚构应收账款债权交易、违规对外担保等欺诈活动,骗取高额资金,给上市公司或交易对方造成巨额损失。对此,上市公司应健全公章登记与管理制度;相关交易方应多方核实,及时确认交易文件的真实性。

- 伪造或违规使用票据

由于部分上市公司尚未形成严格的票据管理制度且部分银行或交易方工作人员票据审查工作存在疏漏,造成公司高管伪造、违规使用票据问题较为突出。因此上市公司对于票据的签发、背书、贴现、兑付等流程应严格把控,防范高管利用职务便利违规使用票据。

三、上市公司刑事诈骗,严厉打击

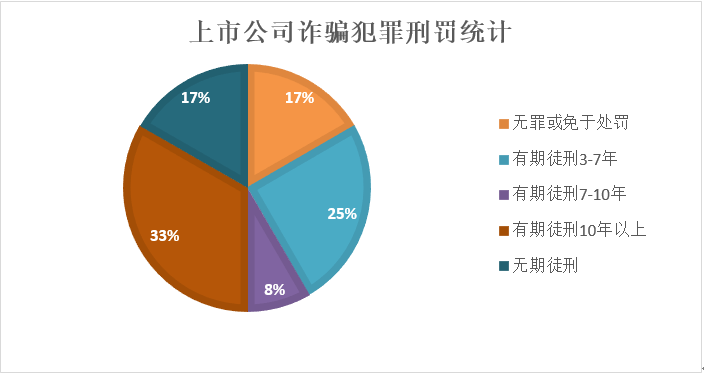

由于上市公司诈骗犯罪通常涉案金额巨大,社会危害性大,所面临的刑罚通常也更为严厉。且上市公司犯罪往往面临高额罚金,最高者曾被处罚人民币15亿元,一旦被处罚将对上市公司造成巨大影响。

而涉案的董事长、法定代表人等自然人,也通常面临较重刑罚。在我们研究的案例中,近50%的被告人被判处7年以上有期徒刑、无期徒刑,面临长期监禁。上市公司高管对此应高度警觉,切勿触碰刑法底线。

本文梳理了近年来上市公司刑事诈骗犯罪的主体及常见手段。对于诈骗犯罪的红线,上市公司应不断提升内部风险意识,建构系统的合规审查制度,建立健全内控制度,形成有效的公司治理机制,并切实采取行动,避免陷入诈骗犯罪泥潭。

[1] 本文章相关数据系以“股份有限公司/上市公司+诈骗+被告单位”为关键词在威科先行、理脉、荣大二郎神等数据库检索得出,相关情况可能因案例库收录数据有限而存在不全的情况,具体数据仅供参考。部分涉案上市公司目前已经退市。

[2]行业类型的分类参考《财富中国》根据发达国家的行业界定与行业演变规则,对中国的行业进行的新分类。