从近期网上流出的《网络借贷信息中介机构有条件备案试点工作方案》(”《试点方案》“)全文内容来看,监管部门此次就网贷备案试点机构提出了较为严苛的门槛要求。而相关备案前置条件的设置和合规要求的提出,也给备案后网贷机构维持持续运营模式带来了巨大挑战。

我们简单梳理了《试点方案》项下的备案要求以及其对网贷机构未来运营模式的影响,后续我们将持续关注《试点方案》对市场的影响。

关于备案

机构分类标准

资金能力要求

| 经营区域 | 地方 | 全国 |

| 实缴注册资本 | 不少于人民币5,000万 | 不少于人民币5亿 |

| 风险准备金 | 撮合业务余额1% | 撮合业务余额3% |

| 出借人补偿金计提 | 每一借款人借款项目金额的3% | 每一借款人借款项目金额的6% |

备案流程

对运营模式的影响

运营能力影响

概括而言,《试点方案》对拟备案网贷机构的整体运营能力提出了较高的要求,主要表现在:

| 运营压力 | 内容 | 《试点方案》相关规定 |

| 整改阶段后期的资金压力增加 | 高额实缴资本要求 | 对网贷机构提出了接近于金融机构标准的资本金实缴要求,并要求于6个月内完成缴付 |

| 双重风险计提要求 | 提出了与信息中介定位有所出入的双重风险计提要求(针对机构本身风险的风险准备金+针对借款人端逾期风险的出借人风险补偿金),并要求于12个月内补足 | |

| 资金端获客能力受限 | 限制单一出借人可出借额度 | |

| 业务规模受限 | 备案前不得新增业务 | |

| 风险分担渠道受限 | 禁止关联方以及非金融机构助贷机构提供增信 | 网贷机构关联方不得承接出借人转让的债权,网贷机构应当保证第三方合作机构不得兜底信用风险。 |

| 盈利空间进一步压缩 | 资产端可收取费用变相减少 | 在36%息费上限的基础上,要求(1)计提出借人风险补偿金;(2)将非金融机构第三方服务费用纳入计算——在非金融机构第三方不能向借款人收取费用的情况下,第三方服务费较可能作为网贷机构费用的一部分,由网贷机构统一收取 |

| 资金端获客成本增加 | 单一出借人跨平台出借上限+地域经营限制——考虑到资金端资源的有限性,网贷机构的资产端竞争获客成本很可能相应增加 | |

| 产品灵活性以及交易效率受限 |

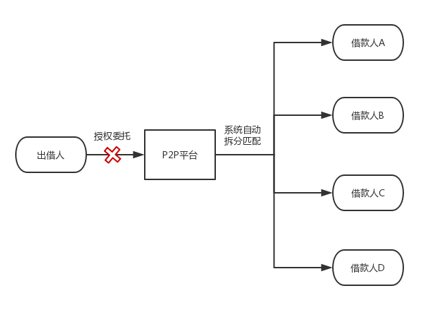

禁止自动投标及其他委托投标业务;同一网贷平台出借人之间债权转让次数不得超过3次

|

业务模式影响

下图简要概括了常见网贷业务结构在《试点方案》项下的整体受限情况:

具体到业务模式层面,我们理解受《试点方案》影响的网贷机构主要业务模式包括以下几类:

禁止类

1、委托授权投标(含自动投标)

2、关联方担保

3、关联方承接债权

限制类

1、助贷业务模式

2017年12月出台的《关于规范整顿“现金贷”业务的通知》(”141号文“)提出了银行业金融机构不得接受无担保资质第三方机构提供的增信措施、不得允许合作第三方机构向借款人收取息费的要求,但其并未明确将该项要求延伸至网贷机构。

本次《试点方案》就这一空白做出了明确规定,要求网贷机构保证第三方合作机构不得向借款人收取息费、不得兜底信用风险。

2、出借人提前退出安排(通过债权转让退出)

为了使得出借人在完成出借之后能够灵活取回出借资金,网贷机构一般会为出借人提供提前退出服务,即在出借本金尚未到期的情况下,为已完成出借的出借人(即债权持有人)以及平台其他出借人之间提供债权转让撮合服务。

视平台上此类债权转让安排的频次,同一出借人可能会参与多次债权转让。

而本次《试点方案》项下提出的“同一网贷平台出借人之间债权转让次数不得超过3次”的要求,在一定程度上会对前述出借人提前退出安排产生影响。