作者:陈天华 金子明 王祺

日本的公司形态主要有株式会社(股份公司)和合同会社两种形式。虽然从公司数量上远不及株式会社,但合同会社有着所有权和经营权合二为一、管理灵活、决策高效的显著优势,因而多被用于初创公司或特殊目的公司(SPC)。根据专业机构的调查, 2018年日本全国范围内新设立的法人总数较之前一年有所下降,但其中新设合同会社的数量达到历史最高的8,940家(同比增长7.4%)[1]。而且,在2018年,如株式会社等其他公司形态在新设立的法人中所占比例均有一定程度的下降,唯独合同会社在这一占比中有所上升。

日本的公司形态主要有株式会社(股份公司)和合同会社两种形式。虽然从公司数量上远不及株式会社,但合同会社有着所有权和经营权合二为一、管理灵活、决策高效的显著优势,因而多被用于初创公司或特殊目的公司(SPC)。根据专业机构的调查, 2018年日本全国范围内新设立的法人总数较之前一年有所下降,但其中新设合同会社的数量达到历史最高的8,940家(同比增长7.4%)[1]。而且,在2018年,如株式会社等其他公司形态在新设立的法人中所占比例均有一定程度的下降,唯独合同会社在这一占比中有所上升。

一、合同会社的概述

(1)合同会社的基本概况

合同会社是日本参考美国的LLC (Limited Liability Company)而导入的制度,被称为日本版的LLC。合同会社可以在其英文名称中使用【-LLC】来体现其合同会社的形态特征,该英文公司名称也可以记载于章程中。除LLC之外,也有合同会社在英文名称中使用其日文拼音 GOUDOU KAISYA的头文字GK.或G.K.进行表示。

合同会社的全部社员(=出资人)与株式会社的股东(=出资人)相同,对公司的债务承担有限责任。并且,如后文所述,在株式会社会根据出资和经营的职责不同对股东和取缔役(与中国公司的董事类似)加以区分并对不同的决议事项由不同的意思决定机关进行决议,而在合同会社则出资与经营相统一,其内部关系、意思决定程序的设计也较为简单。另外,仅有1名社员也可以设立合同会社。

(2)合同会社的社员和组织机构

业务执行社员

原则上,合同会社由社员执行业务。但是,存在不止一名社员时,可以通过章程规定仅部分社员执行公司业务。业务执行社员相当于株式会社(不设置取缔役会公司)中兼任取缔役的股东。

代表社员

原则上,合同会社中由执行业务的社员代表公司。但是,通过章程或章程中规定的社员互选程序,可以从执行业务的社员中选定代表公司的社员。合同会社的代表社员相当于株式会社中兼任代表取缔役的股东。

法人也可以担任代表社员。此时,法人需要另外设置职务执行人(由自然人担任)。职务执行人与业务执行社员虽然名称相似,但二者是两个完全不同的概念。

通过章程的规定,合同会社可以从代表社员中选定法人代表。

其他社员(除上述外)

通过章程限定执行业务的社员时,其他社员虽然会记载于章程中,但其他社员并不是必要登记事项,因此不会被记载于登记簿上。

社员大会

日本公司法没有规定被称为社员大会的公司机构,而是对业务相关的重要意思决定的要件加以单独规定,如章程变更必须取得全体社员的同意(日本公司法第637条),股权转让时必须取得其他全部社员的同意(日本公司法第585条第1款)等。但是在实务中,也有较多自行设置社员大会作为合同会社公司机构的情况。

在合同会社中,原则上1名社员拥有1票表决权。但是需要根据出资比例给予社员表决权时,也可以在章程中规定“在社员大会中,出资金额以〇日元为1份,社员就其每1份出资金额拥有1票表决权”等。

通过上述合同会社的组织结构可以看出,合同会社的社员被赋予业务执行权,在结构上体现出所有与经营相统一的特征。

二、合同会社与株式会社的比较

(1)优势

注册资本可以是0日元

设立株式会社时,出资财产的二分之一以上必须计入注册资本(日本公司法第445条第2款),而与此相对,设立合同会社时全部出资都可以计入资本公积金,注册资本可以设置为0日元。并且,在进行公司注册时需要缴纳的注册许可税的金额是根据注册资本的多少决定,而合同会社能够将所出资的财产全部记为资本公积金,这就意味着设立合同会社时可以将注册许可税控制至最低(但即使注册资本为0日元,也至少需要缴纳6万日元的注册许可税)。

并且,虽然不是合同会社独有的优势,但设置较低的注册资本可以用于避税,如在公司设立时注册资本不足1000万日元时第一个会计年度的消费税可以免除[2],注册资本在1000万日元以下时能够减少法人住民税等。

没有任期限制

在株式会社中,取缔役任期的法定上限为2年[3],监查役任期的法定上限为4年[4]。但合同会社的业务执行社员不存在任期,至退出公司或被除名等为止,业务执行社员的地位可以一直持续。因为没有任期限制,合同会社中也就没有必要进行役员(指日本公司中执行业务或履行监督职责的人员,株式会社中指取缔役、会计参与、执行役,合同会社中指执行公司业务的社员)任期届满时的改选决议及相应变更登记手续。

能够迅速作出意思决定

不同于株式会社的所有与经营分离的公司治理结构,合同会社中持有出资股权的社员即为业务执行机构,无需另行设置取缔役、取缔役会或监查役等法定机构。因此合同会社不会出现如株式会社中重要事项必须由股东大会进行决议,而导致无法迅速进行意思决定的问题。

社员承担有限责任

在合同会社中,社员与株式会社相同,仅承担有限责任。因此,即使合同会社破产,社员也仅以其出资额为限承担责任。

没有分红限制

在株式会社中,从股东平等原则出发,原则上分红比例应与出资金额的比例相同。与此相对,合同会社不适用股东平等原则,能够自由决定分红比例。因此,即使某社员的出资金额很低,但在其对业绩提升做出较大贡献时,也能够考虑贡献度对其进行高额分红。

无需进行财务决算公告

在株式会社中,定期股东大会结束后需立即将资产负债表(公司规模较大时为资产负债表及损益表)进行公告,而与此相对,合同会社不存在这项义务。因此,若公司使用合同会社的形式,在处理业务时可以无需担心因财务决算信息的披露使本公司的信用或品牌受损。

为便于理解合同会社与株式会社的特征,二者的对比如下表所示。

| 合同会社 | 株式会社 | |

| 将出资金额纳入注册资本的必要性 | 可以将注册资本设为0日元,将所有出资财产作为资本公积金。 | 出资财产的二分之一以上必须计入注册资本。 |

| 有无役员任期的上限 | 役员任期没有上限。不需要改选决议以及相应登记手续。 | 原则上取缔役为2年,监查役为4年(但非公开公司的情况下,根据公司章程可以延长至10年)。 |

| 业务上意思决定的方式 | 由作为经营者的社员进行意思决定。 | 股东大会和取缔役、取缔役会(公司设置取缔役会时)根据事项不同分别进行意思决定。重要事项需要由股东大会决议。 |

| 社员或股东的责任 | 有限责任 | 有限责任 |

|

有无分红限制

|

不适用股东平等原则。可以根据对业绩提升的贡献情况等设定分配标准。 | 适用股东平等原则(同股同权)。 |

| 有无财务决算公告的义务 | 无财务决算公告的义务。 | 有定期股东大会后立即进行财务决算公告的义务。 |

(2)劣势

虽然上文列举了合同会社与株式会社相比时的诸多主要优势,但为了全面了解合同会社,仍有必要了解合同会社的劣势所在。

无法在金融商品交易所上市

合同会社与株式会社不同,不能在金融商品交易所上市。因此,在考虑上市时,有必要通过组织变更将公司形式从合同会社变更为株式会社。

合同会社的知名度较低

与株式会社相比,合同会社一般知名度较低,因此有时难以取得交易相对方的信任。

设计对役员・员工等有效的激励计划较为困难

因为合同会社不能像株式会社发行新股预约权等期权,因此设计激励计划会较为困难。

有些行政许可的取得条件仅限于是株式会社

有些情况下,使用株式会社(有时是设置取缔役会的公司)的公司形式是取得业务所需的行政许可的条件之一。另外,在与自治会等公共团体进行交易时,也存在将使用株式会社的公司形式作为前提条件的情况。

合同会社无法取得自有股权

为了应对业务继承(指公司经营权的继承)及遗产继承等情况,株式会社可以在可能分配额度范围内取得自身的股份以防止股份分散。但合同会社无法取得自身的股权,因此无法使用类似的应对措施。

三、合同会社的实务运用

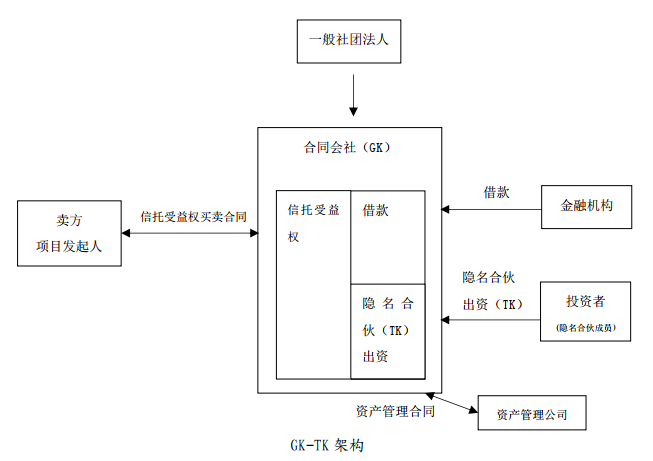

在基金经营者募集隐名合伙出资(参照后述定义)进行的投资业务中,合同会社通常被作为与一般社团法人[5]相结合、构建破产隔离架构、募集隐名合伙出资并持有投资资产的载体。其基本方案如下图所示。

架构图

例如,这几年在日本兴盛的投资太阳能发电站的投资架构中,对合同会社的使用模式如下。

- 主要从事太阳能业务投资的基金经营者会为每个太阳能发电所设立一个基金,并为每个基金设立一个合同会社以运营太阳能发电所的资产。通过为每个基金设立一个合同会社,可以降低由于其他基金的影响而导致合同会社破产的风险,提高基金的独立性。

- 出资者与合同会社签订隐名合伙合同并注入资金,这些资金将成为基金的出资资金。隐名合伙合同是根据日本商法规定的有关合伙制经营的合同安排,由成为合伙成员的各出资者向从事业务活动的经营者(即合同会社)出资,由经营者将从业务产生的收益分配给合伙人。隐名合伙成员以其出资为限承担责任,保证了有限责任的性质。

- 设立一般社团法人,通过一般社团法人持有合同会社的股权。此处设立一般社团法人的目的是为了采用出资人与表决权人分离的结构,在此类项目中向合同会社转让资产的卖方即是项目发起人,卖方会通过搭建架构持有合同会社的股权,此时如通过一般社团法人持股,将可以由中立于卖方的会计师等担任一般社团法人的表决权人,并且可以要求其出具不向一般社团法人及合同会社申请破产的承诺, 由此达到破产隔离之目的。

除上述架构外,合同会社也被广泛用于构建银行、债券持有人等的破产隔离架构中,本文将不再赘述。

结语

在进行新的投资时究竟选择株式会社的公司形态还是合同会社的公司形态,需要考虑公司的意思决定方针及投资目的,并在确认上述优势劣势后谨慎选择。在日本,随着投资的规模化及多样化,实务上灵活组合株式会社、合同会社、一般社团法人、特定目的公司等各种投资形态开展业务的案例已屡见不鲜。听取律师等专家的意见,注意各个公司形态的分工、行业法规中的规制以及应对税制的方法并构建有效的商业架构将会是成功的重要一步。

[1] https://www.tsr-net.co.jp/news/analysis/20190708_01.html

[2] 满足一定要件时,第二个会计年度的消费税也可免除。

[3] 非公开公司(监察等委员会设置会社及指名委员会设置会社除外)可以通过章程规定延长至10年以内(日本公司法第332条第1款、第2款)

[4] 非公开公司可以通过章程规定延长至10年以内(日本公司法第336条第1款、第2款)

[5] 根据《一般社团法人及一般社团法人相关法律》设立的法人,不以营利为目的,无法像株式会社一样对利益进行分红。