作者:胡耀华 张瑞睿 金杜律师事务所公司业务部

引言

根据我们的项目经验,创始人经常询问我们如下问题:搭建VIE架构时,员工股权激励计划(“ESOP”)应该如何在开曼公司层面实施?他们也需要在开曼设立有限合伙代持ESOP股权吗?搭建VIE架构后,境内公司的ESOP应该如何处理?员工可以办理37号文登记吗?如何设计境外ESOP,是VIE架构搭建时不可避免的关键问题。在设计境外ESOP时,需要考虑境外ESOP架构、激励股权种类、需签署哪些文件、外汇合规、税务等诸多方面。

境外ESOP设立步骤

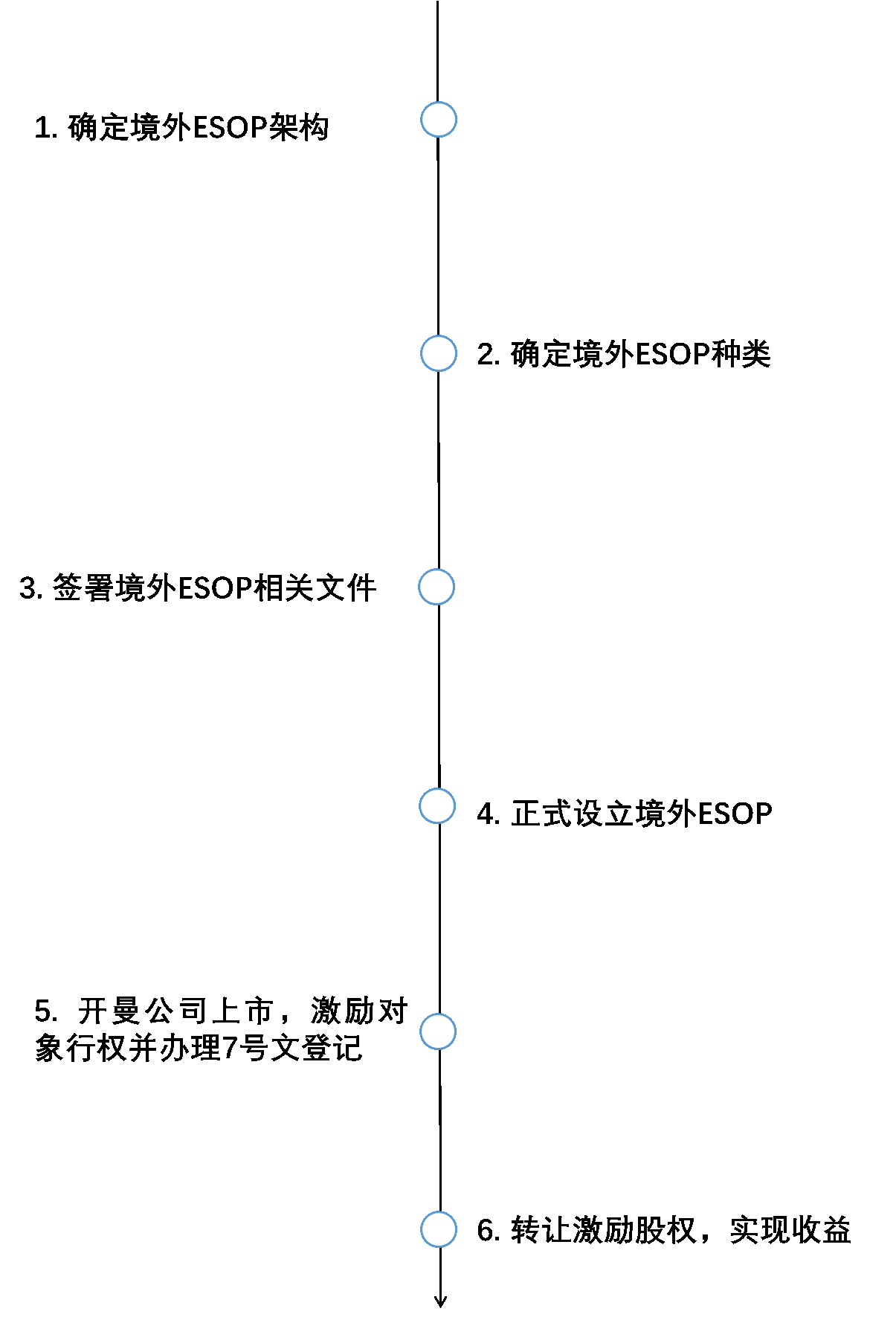

一、境外ESOP步骤总览

境外ESOP搭建及行权的总体步骤请见下图:

二、第一步:确定境外ESOP架构

境外ESOP架构主要有三种形式:预留股权(Reserve),设立英属维尔京群岛公司(“ESOP BVI”)代持,以及设立境外ESOP信托。

(一)预留股权架构

开曼公司法采用授权资本制,即开曼公司在设立后可以预留部分股权用于将来发行。因此,不同于境内ESOP一般设立有限合伙企业等平台进行代持,开曼公司可以在搭建VIE架构时预留出ESOP股权,待激励对象将来行权时再实际发行该等ESOP股权。预留股权架构图示如下:

(二)代持股权架构

代持股权架构是在搭建VIE架构时同时设立ESOP BVI,并由创始人暂时代持ESOP BVI股权的境外ESOP架构。因搭建VIE架构时开曼公司实际发行ESOP股权,且该等股权由创始人代持,所以该架构可以增加创始人投票权。代持股权架构图示如下:

(三)境外ESOP信托架构

境外ESOP信托是用信托计划代替ESOP BVI作为载体,激励对象成为境外ESOP信托受益人的架构。境外ESOP信托架构图示如下:

(四)境外ESOP各架构对比表

| 预留ESOP股权 | 创始人代持ESOP BVI股权 | ESOP信托 | |

|

投票权 实际享有人 |

无 | 创始人 | 通常为创始人 |

| 行权时点 | 开曼公司上市后 | 激励条件成就时 | 开曼公司上市后 |

| 行权后身份 | ESOP BVI股东或开曼公司股东 | ESOP BVI股东 | ESOP信托受益人 |

| 外汇登记 | 激励对象办理7号文登记 | 创始人办理37号文登记,开曼公司上市后激励对象办理7号文登记 | 开曼公司上市后激励对象办理7号文登记 |

三、第二步:确定激励股权种类

激励股权主要有股票期权(Stock Option)、限制性股权(Restricted Stock)、受限股份单位(Restricted Stock Unit)。

(一)股票期权

股票期权是公司授予激励对象的一种权利,使激励对象可以在未来行权时用被授予时确定的价格购买激励股权。股票期权涉及的各关键时点及个人所得税纳税义务如下图所示:

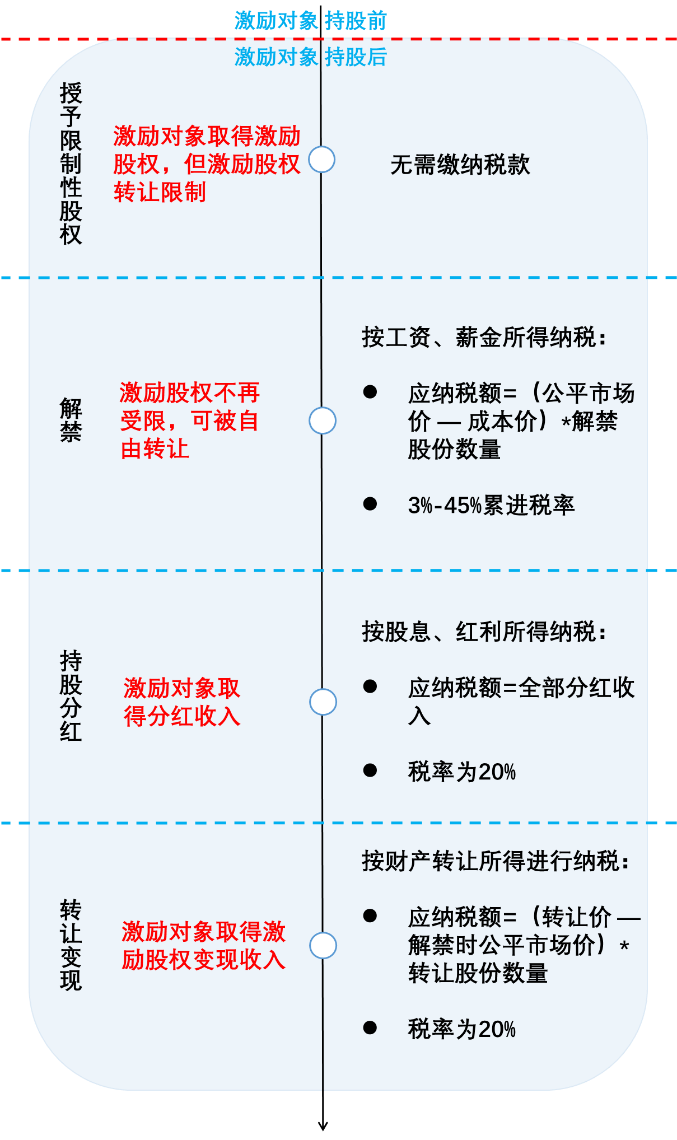

(二)限制性股权

限制性股权是指公司直接授予激励对象激励股权,但只有在满足工作年限、KPI等要求解禁后,激励对象才可转让激励股权获得收益。限制性股权涉及的各关键时点及个人所得税纳税义务如下图所示:

(三)受限股份单位(RSU)

大部分受限股份单位类似于没有行权价格且将在归属条件成就时自动确权归属于激励对象的期权。一小部分受限股份单位具有很低的行权价格。

另外,受限股份单位在归属时可以以股票或现金的形式发放给激励对象。受限股份单位涉及的各关键时点及个人所得税纳税义务如下图所示:

1. 以现金形式归属:

2. 以股权形式归属:

(四)股权激励各种类对比表

股票期权、限制性股权、受限股份单位的主要特点对比如下:

| 股票期权 | 限制性股权 | 受限股份单位 | |

| 取得时点 | 行权时 | 授予时 | 归属时 |

|

可转让时点 (确权) |

行权后 | 解禁后 | 归属后 |

| 行权成本 | 成本较低 | 成本较高且需承担股价下跌风险 | 大部分成本为零,少部分成本很低 |

四、第三步:签署境外ESOP相关文件

公司需准备并签署完备的境外ESOP文件,以避免潜在纠纷。我们建议公司签署以下文件(相关文件需根据股东协议、章程的约定通过内部审批):

(一)境外层面文件

- 开曼公司董事会和/或股东会决议通过境外ESOP方案并同意签署相关文件;

- 股权激励协议(包括信托文件)(明确发股主体、投票权行使方式、行权条件、登记、回购价格、退出机制等);

- 境外ESOP管理制度、绩效考核制度等细化制度文件;

- 与激励股权的行权/授予/解禁/归属相关的确认文件(例如行权通知书、解禁通知书)。

(二)境内层面文件

- 境内公司终止境内ESOP并同意签署相关文件的董事会决议和股东会决议;

- 境内股权激励协议签署方签署书面文件终止境内股权激励协议;

- 境内ESOP平台确认激励对象退出的相关文件。

(三)注意境内外ESOP衔接

创始人和公司在准备境外ESOP相关文件时,还需充分考虑境内ESOP的执行情况,做好境内外ESOP的衔接。

| 境内层面 | 境外层面 | |

| 已行权激励股权 | 激励对象退出 |

三种处理方式可供选择: l 办理37号文登记(仅适用于已完成境内工商登记的激励对象) l 创始人代持,或 l 作为期权,待开曼公司上市后办理7号文登记行权 |

| 未行权激励股权 | 终止 |

境外ESOP重要关注点介绍

一、外汇合规

境外ESOP主要涉及两种外汇登记,分别由《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)(“37号文”),以及《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发[2012]7号文)(“7号文”)进行规定。激励对象只有在办理37号文登记或7号文登记后,才能在境外合规持有股权。

(一)37号文登记

1. 常见困难

根据37号文第一条,激励对象办理37号文登记的前提是其持有境内企业资产或权益。实践中,激励对象办理37号文登记存在以下困难:

- 在搭建VIE架构时,很少有激励对象实际行权并完成境内工商登记,不具备办理37号文登记的前提条件;

- 如果完成境内工商登记的激励对象人数过多,银行能否实际操作中也存在疑问。

2. 建议措施

- 境外ESOP大部分以期权形式发放,待开曼公司上市后,激励对象办理7号文登记后再行权;

- 对于少数已完成境内工商登记的高管,可以考虑办理37号文登记在境外确权。

(二)7号文登记

7号文登记针对境内个人参与境外上市公司ESOP。待开曼公司上市后,激励对象可以行权并办理7号文登记。创始人和公司需要注意以下要点:

- 开曼公司应委托一家境内代理机构(一般是WFOE)统一办理外汇登记、账户开立及资金划转与汇兑等有关事项;

- 开曼公司应委托一家境外机构(一般是ESOP发股主体)统一负责办理个人行权、购买与出售对应股票或权益以及相应资金划转等事项。

二、税收优惠

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)(“164号文”)第二条,2021年12月31日前,境外股权激励所得不并入当年综合所得。由于激励股权行权/解禁/归属时应按照工资、薪金所得以3%至45%累进税率纳税,不并入综合所得的政策使激励对象可以就境外ESOP所得适用更低的税率,从而享受税收优惠。

另外,针对2022年1月1日之后的境外ESOP所得,可能会有新的税收政策出台。我们建议公司和激励对象密切关注相关税收政策,并及时与税务律师沟通。

三、境外ESOP信托优势

境外ESOP信托相较于ESOP BVI的最大优势是对激励对象而言具有仪式感,增加激励对象安全感:

- 设立境外ESOP信托,可以让激励对象看到公司为其权益进行实际付出;

- 设立境外ESOP信托,而非特定创始人代持,避免代持可能产生的道德风险;

- 境外ESOP信托将激励股权作为信托财产,独立于激励对象个人财产,避免激励对象和发股主体因激励对象自身债务、离婚等问题对激励股权造成影响。

设立和维持境外ESOP信托会对公司造成一定的成本负担,创始人和公司需结合实际情况考虑是否设立ESOP信托。

结语

设计和实施境外ESOP需要处理诸多细节问题。最后,欢迎大家与胡Par交个朋友。