作者:王囝囝 李欣怡

《全国法院民商事审判工作会议纪要》(下称“《九民纪要》”)近日落地,其中涉及大资管业务特别是有关金融消费者权益保护和营业性信托纠纷的审理备受大资管领域广大同仁的关注。本文拟在《九民纪要》语境下就与“金融权益者保护”相对应的卖方机构“适当性义务”结合规定和图示进行探讨。

《全国法院民商事审判工作会议纪要》(下称“《九民纪要》”)近日落地,其中涉及大资管业务特别是有关金融消费者权益保护和营业性信托纠纷的审理备受大资管领域广大同仁的关注。本文拟在《九民纪要》语境下就与“金融权益者保护”相对应的卖方机构“适当性义务”结合规定和图示进行探讨。

资管销售业务一般可分为自销和代销两种类型。若销售自身经营的理财产品,则为自销。若销售非自身经营的金融产品,则为代销。而对此,《九民纪要》承接了2015年的《最高人民法院关于当前商事审判工作的若干具体问题》讲话,在“五、关于金融消费者权益保护纠纷案件的审理”中进一步细化规定了资管产品销售中卖方机构的适当性义务及违反适当性义务的责任承担等主要问题。

一、适当性义务概览

(一)适当性义务的定义和要素

所谓“适当性义务”,《九民纪要》具体表述为“卖方机构在向金融消费者推介、销售银行理财产品、保险投资产品、信托理财产品、券商集合理财计划、杠杆基金份额、期权及其他场外衍生品等高风险等级金融产品,以及为消费者参与融资融券、新三板、创业板、科创板、期货等高风险等级投资活动提供服务的过程中,必须履行的了解客户、了解产品、将适当的金融产品(服务)销售(或者提供)给适合的金融消费者的义务”。简而言之,就是“在销售和推介高风险等级金融产品或者为消费者参与高风险等级投资活动提供服务时,将适当的金融产品(服务)销售(或者提供)给适合的金融消费者的义务”。

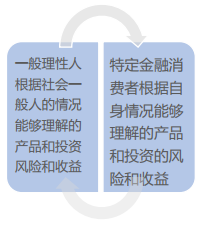

这样就产生“卖方机构”、“金融消费者”、 “高风险产品”、“高风险投资”、“适当”几个概念。相较征求意见稿,正式稿进一步界定了适当性义务的概念,并明确了之前广为争议的“高风险金融产品”和“高风险投资活动”的范围。具体概念详见下图。

而对于“金融消费者”,《九民纪要》正式稿仍未进行定义。“金融消费者”的概念出自全国性文件即国务院发布的《关于加强金融消费者权益保护工作的指导意见》,上海高院也早在2013年就发布了《涉金融消费者权益案件白皮书分册》,但至今没有法律法规或者其他规范性文件对此进行定义。其核心难点可能还是在于如何界定金融消费者和投资者。一般来说,与个人银行储蓄和保险等一般金融消费挂钩的消费者我们尚且容易理解其为消费者,毕竟是在进行金融必需品的消费,但是高风险投资目前因被纳入到适当性管理,则意味着金融消费者可能在一定意义上扩大到广泛的金融投资者领域。

(二)适当性义务的法律适用和法律性质

法律适用:司法机关在确定适当性义务时,其法律适用分为“依据适用”和“参照适用”两类。具体可以参考如下图示。 法律性质:《九民纪要》将适当性义务的法律性质定性为《合同法》第六十条第二款规定的先合同义务,即合同订立过程中合同当事人基于诚实信用等原则而应承担的法律义务。卖方机构违反这一先合同义务给金融消费者带来损失的,应当根据《合同法》第四十二条第(三)项之规定,承担缔约过失责任。

法律性质:《九民纪要》将适当性义务的法律性质定性为《合同法》第六十条第二款规定的先合同义务,即合同订立过程中合同当事人基于诚实信用等原则而应承担的法律义务。卖方机构违反这一先合同义务给金融消费者带来损失的,应当根据《合同法》第四十二条第(三)项之规定,承担缔约过失责任。

在缔约过失的语境下,因合同并未成立,卖方机构因此取得的投资者财产即本金应当返还,而投资者遭受的利息损失应当得到赔偿。

(三)适当性义务的主要内容——以风险揭示、信息披露、告知说明义务为核心的适当推介义务

适当性义务,即金融机构应在充分了解投资者及金融产品(服务)的风险等级的基础上,将适当的金融产品(服务)推介给适合的金融消费者的义务。该等义务具体来说是以对金融产品或服务进行风险评级及对金融消费者的风险认知、风险偏好和承受能力进行评估为前提,向金融消费者告知产品或服务的收益和主要风险的告知说明义务为核心,产品的风险等级和消费者的风险承受能力进行匹配并适当销售则是主要表现。

二、违反适当性义务的责任认定——《九民纪要》与司法裁判规则

(一)责任主体:卖方机构特定情况下的连带责任

违反适当性义务的责任主体实际就是卖方机构,包括金融产品发行人、销售者以及服务提供者。在《九民纪要》的语境下,在发行人和销售者都违反适当性义务的情况下,既可以选择责任主体,也可以根据《民法总则》167条要求发行人和销售者承担连带责任。即在销售者与发行人之间存在代理关系情况下,如果代理人知道、应当知道代理事项违法仍实施,或者未表示反对的,代理人和被代理人承担连带责任。

(二)客观要件:适当性义务的三项核心标准

1. 客观要件:卖方机构履行适当性义务的三项核心标准

《九民纪要》为卖方机构设置了适当性义务,并进一步具化卖方机构适当性义务的客观要件,卖方机构可以用以下表格自测是否进行了符合《九民纪要》要求的适当性管理义务。

|

卖方机构适当性管理测评表 |

||

| 完成 | 标化事项 | 具体标准 |

| √ | 风险评估管理制度 | 已建立了金融产品(后者服务)的风险评估及相应管理制度 |

| √ | 风险测试 | 已对金融消费者的风险认知、风险偏好和风险承受能力进行了测试 |

| √ | 风险提示(告知义务) | 已向金融消费者提示告知产品(或者服务)的收益和主要风险因素 |

2. 三项标准之重:风险提示(告知义务)的衡量标准——主客观相统一原则

对于卖方机构是否尽到了风险提示即告知说明义务的衡量标准,《九民纪要》规定了“一般理性人的客观标准”和“消费者的主观标准”结合的判断标准。在以往的实践中,卖方机构往往要求投资人在文件上手写“知悉可能存在本金损失风险”或者在此类表述处特别签字的,不能单独起到就此认定卖方机构已经尽到适当性义务的作用,需要有其他辅助证据。

而“一般理性人的客观标准”和“消费者的主观标准”并非《九民纪要》的首创,实际在此前涉及到适当性义务的不少案例中,法院也采取该等主客观结合的判断标准。如,最高人民法院在(2018)最高法民申5679号案件中就认为,金融机构应当根据产品的风险和投资者的实际状况如既往投资经验、受教育程度等事实,综合一般人能够理解的客观标准和投资者能够理解的主观标准来确定告知说明义务,并据此认定原审判决未区分不同金融消费者的不同情况要求金融机构对所有涉案金融消费者承担同样比例的责任,显属不当。

不过,在司法实践中,何谓“一般理性人的客观标准”以及“金融消费者主观标准”实际是比较难以把握的,司法机关对此拥有相对大的自由裁量权。在(2018)京01民终8761号案件中,尽管金融消费者系金融领域法官,但北京市高级人民法院并未简单以其为法官就单纯从“消费者主观标准”赋予其更高的风险识别标准,而是结合案件情况判令卖方机构承担责任,主要考虑因素如下:1)消费者在评估问卷中明确其投资态度为保守型,投资目的为资产稳健增长,在本金出现10%以内损失时会明显焦虑;2)而卖方机构未能充分履行告知义务和风险文件交付义务。

(三)举证责任:举证责任倒置,由卖方机构证明履行适当性义务

在《九民纪要》之前,大部分有关适当性义务的案例中,一般多采取举证责任倒置的分配原则,要求卖方机构承担已经履行适当性义务的责任。《九民纪要》沿袭了该等司法实践,将举证责任分配如下图所示。

证据乃诉讼之王,而举证责任的分配可直接关乎案件胜败。以下摘取既往几则案例,核心要旨是卖方机构对其是否履行了适当性义务承担举证责任,以供读者详参:

| # | 代表案例 |

| 1 | (2016)鄂民申2446号:湖北省高级人民法院认为,某银行亦未能提供充分的证据证明其履行了合理明确的风险提示义务,存在一定过错,应当承担与其过错相适应的损失。故二审法院判决某银行赔偿投资者部分经济损失并无不当。 |

| 2 | (2018)京01民终8761号:北京市第一中级人民法院认为,某银行上诉称某投资者购买涉诉基金并非由其推介。对此本院认为,首先,某银行对投资者进行风险评估的目的,即在于了解投资者承受风险的能力,并为之推介与其承受能力相匹配的理财产品。其次,某银行未能提供对投资者进行顾问服务的相关记录,不能体现其对投资者提供服务的过程。再次,某银行未能提举有效证据证明涉诉基金系投资者主动提出购买。故一审法院认定投资者系在某银行的推介下购买了涉诉基金并无不当,对银行主张不予采信。 |

| 3 | (2017)苏01民终10111号:南京市中级人民法院认为,依据《最高人民法院关于当前商事审判工作中的若干具体问题》,在基金销售过程中,由于金融机构与投资者从专业知识及掌握信息等方面均存在着巨大的不对称性,应强化对金融机构适当性义务履行情况的审查,即参酌运用过错推定原则,要求金融机构就其是否履行适当性义务先行承担举证责任。本案中,作为被告的金融机构未能就其已履行适当性义务完成举证责任,李某因购买案涉基金产品而实际所受损失可得以向金融机构全额求偿。 |

(四)因果关系:卖方机构是否还可以做“因果关系抗辩”

《九民纪要》并未对因果关系做举证责任分配。有观点认为,《九民纪要》似乎是摒弃了过往司法实践中卖方机构的“因果关系抗辩”,即只要违反了适当性义务,就应当按照第77条对金融消费者承担本息损失。所谓因果关系,通常包括两种解释,详见右图。

《九民纪要》未在因果关系上分配举证责任。但在第77条损失计算中表示,卖方机构违反适当性义务导致金融消费者损失的,应当承担金融消费者实际损失。且在第78条进一步规定了系列免责事由,比如:消费者故意提供虚假信息、消费者不听从卖方机构建议、根据消费者特殊情况即使卖方机构违反适当性义务金融消费者也能独立决策的。这在一定程度上为卖方机构进行“因果关系抗辩”提供了空间。

以下摘取几则有关适当性义务相关案件中有关“因果关系抗辩”的既往案例,供读者详参:

| # | 核心要旨 | 代表案例 |

| 1 | 在因果关系的认定中,考虑投资者自身过错的原因力大小。 | (2016)豫民再544号案中,河南省高级人民法院认为,在投资者作为具有一定投资经验的客户,过分依赖于代销机构,未尽早赎回基金及时止损,对其损失投资者应当承担主要责任。代销机构未适当履行风险揭示义务和信息披露义务,其行为对投资者决定购买基金产品产生了一定的影响,并对投资者未及时回赎基金进行止损也产生了一定影响,故代销机构应当对投资者的损失承担次要责任。 |

| 2 | 从“若无……则……”的条件因果关系原理认定因果关系的存在 | 在(2018)京01民终8761号案中,北京市第一中级人民法院认为,若无代销机构的不当推介行为,投资者不会购买案涉基金,相应损失亦无从发生,故应认定代销机构的过错行为与投资者的损失之间存在因果关系。 |

| 3 |

(2018)京02民终7731号案中,北京市第二中级人民法院认为,若无代销机构的推介,此前一直稳健投资的投资者不会购买案涉理财产品,投资者的相应损失亦无从发生。 故代销机构对案涉理财产品的不适当推介与投资者的经济损失之间构成因果关系。 |

|

| 4 | 考虑外部系统性风险因素的介入,从而认定代销机构的不规范行为与投资者损失之间不存在因果关系。 | 在(2016)浙0108民初2600号案中,杭州滨江区人民法院认为,在投资者购买涉诉理财产品和签署风险揭示书前,代销机构没有提供资产管理合同,这是代销机构在销售过程中存在的不规范之处。但股市运行具有自身的市场系统性风险等因素,投资者所遭受的损失是市场系统性风险所致,与代销机构的前述不规范行为没有因果关系,故投资者主张代销机构赔偿资金损失及其利息损失的诉请于法无据。 |

(五)损害赔偿范围:利息纳入赔偿,惩罚性赔偿被排除赔偿范围

《九民纪要》第77条对损害赔偿的范围进行了详细规定,并排除了《消费者权益保护法》项下惩罚性损害赔偿的适用。而关于利息能否被认定为投资者的损失的问题,过往裁判实践尺度不一,既有支持的案例,也有反对的案例。《九民纪要》则是支持了投资者利息损失的诉求,并详述了利息损失的认定依据。

关于损失本金和利息的赔偿,详见如下图示:

(六)卖方机构的免责事由:金融消费者过错以及因果关系抗辩