作者:莫里斯 & 麓伯 & 莱荔

2017年第四季度对比前三季度IPO市场到底发生了什么变化?有哪些政策出台又有哪些新的监管举措?未通过企业的被否原因是否依旧围绕信息披露不足、缺乏独立性这几个核心要点?依托证监会近期公开的数据和IPO市场新动态,本报告将带大家来回顾2017年第四季度IPO市场情况。

本次报告统计数据时间范围: 2017年10月1日至2017年12月22日

2017年第四季度IPO审核情况

1. 新一届发审委审核速度加快

新一届发审委履新后,监管层加快审核进度,截止2017年12月22日,第17届发审委已经审核了80家企业的首发项目。

2. 已审核企业中仅六成获得通过

自10月17日证监会第17届发审委履新以来,结合证监会公开的发审委会议审核结果公告来看,新一届发审委对首发上市的申报企业给出了较高的否决率,已审核企业中仅有六成左右获得通过。

截至发文日(理脉于2017年12月27日发布),新发审委共计审核了80家企业的首发项目,包含已过会46家企业,未过会28家企业,暂缓审核的6家企业。具体审核情况如图(以周为单位):

通过本季度新一届发审委的反馈意见,可以发现有哪些问题是证监会近期重点关注的呢?

第四季度证监会重点关注问题

通过近期上会的企业获得的公开反馈意见和新一届发审委的审核会议结果公告,我们发现,毛利率异常问题是本季度证监会在IPO审核中最突出的关注点之一。而新三板转板公司前后信息披露是否一致、拟上市企业的业绩是否过分依赖某家或多家知名公司、TMT行业是否长期稳定持有特定的业务资质,则是本季度IPO审核中新增的关注点。

1. 本季度内被否企业被多次问讯的问题

结合未通过企业被否原因和新一届发审委公开的反馈意见,我们发现,在这一季度未通过审核的案例中,毛利率异常问题成为近期证监会反馈意见中出现频率最高的问题之一。

综合这28家书面审核反馈意见和聆讯的问题来看,有13家被问及毛利率异常的原因,占到全部未通过案例的46.43%。这说明,在监管部门在审核过程中,对于明显与行业平均水平有异的财务问题予以特别的重视和关注。而毛利率异常通常存在以下四类现象:

从以上统计的数据来看,毛利率偏高的公司会受到监管层的重点关注,尤其是与同行业公司存在较大差异的公司会被要求对各项业务的毛利率计算方法逐一披露,本报告结合企业集中的两个现象(与同行业公司相比存在差异&不同业务模式或渠道下毛利率存在差异)各选取1家公司进行深入分析:

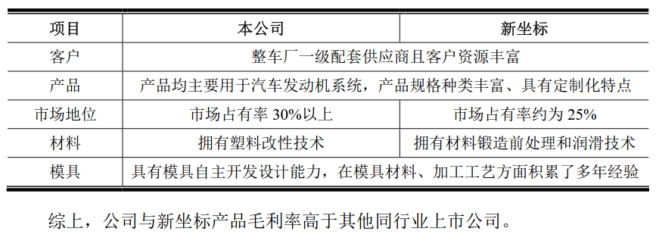

(1)与同行业公司相比存在差异:雪龙集团股份有限公司

① 反馈意见

报告期内,发行人综合毛利率分别为55.24%、57.22%、56.94%、58.89%,同行业可比公司毛利率仅为30%-40%之间。

请发行人:(1)结合生产同类产品的同行业可比公司情况,逐一披露发行人各产品毛利率普遍较高的原因和合理性;(2)结合产品结构变化、单价、单位成本情况,定量分析报告期内各类产品毛利率波动的原因;(3)请发行人说明同行业可比公司的可比性。请保荐机构和发行人会计师进行核查并发表明确核查意见。

② 预披露更新(招股说明书)

报告期内,公司综合毛利率和同行业可比上市公司比较如下:

雪龙集团股份有限公司在预披露更新中新增一家同行业的上市公司新坐标,分析其综合毛利率水平远高于发行人公司的原因,同时说明新坐标与公司在竞争优势方面具有较大的相似性,更能体现发行人同行业综合毛利率的平均水平。

除此之外,招股书对公司各产品毛利率与同类业务毛利率存在差异原因全部逐一进行说明,并强调公司主要利润来源之一是发动机冷却风扇总成产品,但目前无上市公司与公司生产相同产品,很难选择与公司产品相同的公司进行比较。

③ 发审委会议审核结果

发行人报告期毛利率和净利率明显高于同行业可比上市公司水平,且总体呈现持续上升趋势,发行人的研发费用占比低于同行业可比公司。请发行人代表说明高毛利率、高净利率形成的原因及合理性,是否存在实际控制人及其关联方代为承担成本费用的情形。请保荐代表人说明核查方法、依据,并发表明确核查意见。

(2)不同业务模式或渠道下毛利率存在差异:哈尔滨森鹰窗业股份有限公司

① 反馈意见

招股说明书披露,报告期内公司综合毛利率30.11%、32.72%、36.38%及 38.08%,综合毛利率处于不断上升的趋势。请发行人在招股说明书“管理层讨论与分析”章节分析并补充披露:

结合产品结构特点、销售模式、客户对象及地区分布、原材料价格波动情况、产品成本结转方式、人工成本、制造费用等因素,进一步量化分析发行人与同行业可比公司的毛利率差异。

② 预披露更新(招股说明书)

哈尔滨森鹰窗业股份有限公司在预披露更新中图表列明主营业务的各渠道毛利率影响因素同时对不同渠道下毛利率存在差异的情况做出解释。

除此之外,招股书对报告期内波动异常的直接销售渠道进行说明,各期不同的直销订单会影响各年度销售价格及单位成本。

③ 发审委会议审核结果

报告期内,发行人经销渠道收入占比逐年上升,经销商客户数量逐年增加,经销方式下的单位售价、毛利率都高于工程渠道和直接销售。请发行人代表:(1)结合经销网络和渠道建设的规划,说明经销协议的主要内容、经销商管理、定价机制和内控制度执行情况;…(3)结合销售政策、经销模式、直销模式、工程渠道销售下不同产品的成本、原材料价格变动、产品价格变动等情况,说明经销毛利率高于直销和工程渠道,且不同报告期变动幅度不相一致的原因及其商业合理性;…(5)结合发行人1-9月份经销渠道收入比去年同期增长幅度仅为67.83%,说明2017年经销业务增长100%推进计划的可行性,以及保持经销模式业务的稳定性和可持续性;(6)说明发行人毛利率远高于同行业平均水平的原因及其合理性。

发审委审核时提及的问题均为发行人在更新后的招股书中遗漏的内容,比如招股书中虽然说明经销模式渠道比工程渠道毛利率高的原因却未提及同样比经销模式毛利率低的直销模式是否符合商业合理性,不仅如此,招股书中也未解释发行人毛利率远高于同行业平均水平的原因及其合理性。而这些都是曾经在反馈意见中要求发行人补充说明的部分。

在多数情况下,发审委会要求发行人结合成本核算方法、费用分摊方法等,说明综合毛利率和分项毛利率的计算过程,计算结果是否准确,比如企业两类产品同期毛利率差异的原因及合理性;或要求补充说明并披露报告期内毛利率高于国内可比上市公司的原因,报告期内主要原材料的平均价格和单位原材料成本的变动及其对毛利率变动的影响,产品价格、产品结构、其他成本因素等对产品毛利率变动的影响。

2. 本季度审查反馈意见中出现的新的注意点

(1)新三板转板公司的信息披露问题

信息披露一直以来都是发审委审核的焦点,也是关系许多公司能否成功过会的核心问题。本季度的反馈意见中,新三板转板公司的信息披露问题值得注意。反馈意见显示,如果新三板公司在挂牌期间的信息与申请首发上市的信息存在差异,会引起发审委的关注和问询。

案例一丨公司名称:广东奥飞数据科技股份有限公司

反馈意见内容:请发行人补充说明:(1)是否存在或曾经存在股东超过 200 人的情形,是否构成本次发行上市的法律障碍;(2)发行人股份在新三板挂牌期间的交易情况,股东中是否存在契约性私募基金、资产管理计划或信托计划;(3)新三板挂牌申报材料及挂牌期间的信息披露内容与本次发行上市申请信息披露内容是否存在差异;(4)新三板挂牌期间是否受到行政处罚或行政监管措施、自律监管措施;(5)申报首次公开发行上市,在新三板所履行的程序,是否合法合规。请保荐机构、发行人律师对上述问题进行核查,说明核查过程并发表意见。

案例二丨公司名称:重庆顺博铝合金股份有限公司

反馈意见内容:发行人首发申报文件与新三板挂牌期间披露的文件在关联方及关联交易、前五名客户及收入金额、前五名供应商及采购金额、研发投入及经营活动现金流量等方面存在差异。请发行人代表说明在新三板挂牌期间是否符合《企业会计准则》及相关信息披露要求;会计基础工作是否规范、内部控制是否健全有效,是否能够保证财务信息披露的真实、准确、完整。

从以往对企业招股说明书披露的各年度利润和经营成本的关注延伸到依靠过往交易留存的合同文件所反应的数据来评估发行人未来经营能力。这就要求发行人必须以信息披露为重心,重视公开信息披露文件的真实、准确、完整,对历次反馈回复都应有披露并体现在招股书中。

(2)证监会重视拟上市企业对知名客户是否存在重大依赖

同往常一样,本季度IPO审核反馈意见文件也体现了证监会对企业独立性的重视。尤为特殊的是,最近的案例突出体现了发审委对拟上市企业对知名客户是否存在重大依赖这一点特别关注。

案例一丨公司名称:北京全时天地在线网络信息股份有限公司

反馈意见内容:请发行人代表说明:(1)与360合作的缘由、优势及将来合作的稳定性,在业务、技术、业绩等方面对360是否存在重大依赖;(2)与供应商合同一年一签的风险,对主要供应商是否存在较大依赖,发行人是否存在被复制、被替代的较大风险;……(5)主要供应商占比较高、合同一年一签、存在违反限制性条款行为等是否对发行人持续经营能力构成重大不利影响的相关信息披露是否真实、准确、完整。请保荐代表人说明核查方法、依据,并发表明确核查意见。

案例二丨公司名称:联德精密材料(中国)股份有限公司

反馈意见内容:报告期内,发行人向前十大客户销售占比在80%以上,客户集中度较高,日本古河集团是发行人的第一大客户与第一大供应商,且是其风扇与散热管的唯一供应商。请发行人代表说明:与日本古河集团上述合作的商业合理性,是否对其存在重大依赖;与古河集团的交易金额占其同类业务的比例及变化趋势,与其业务是否可持续;古河集团与发行人是否存在关联关系,是否向发行人输送利益。请保荐代表人说明核查方法、依据,并发表明确核查意见。

(3)证监会关注TMT行业企业的业务资质问题

在电信、媒体和科技行业,发行资质是发审委关注的焦点。发行人是否拥有特定地区的相关业务资质、是否直接持有该资质、是否能保证长期有效地持有该行业资质等问题,是本季度反馈意见体现出的发审委审核TMT行业拟上市企业过程中关注的重点问题。

案例一丨公司名称:重庆广电数字传媒股份有限公司

反馈意见内容:发行人不直接拥有《信息网络传播视听节目许可证》。经重庆广播电视集团(总台)独家授权,发行人拥有重庆IPTV分平台牌照和重庆网络广播电视台牌照中有关经营性业务的运营权。……需说明:(1)资产是否完整、业务是否独立,是否拥有独立的市场运营能力;(2)是否对实际控制人构成重大依赖;(3)如果无法获得重庆广播电视集团的授权或独家授权,是否能够保证业务延续。

案例二丨公司名称:北京全时天地在线网络信息股份有限公司

反馈意见内容:请发行人代表说明:(1)是否具备开展业务经营所必需的相关资质、许可;……(5)发行人业务主要集中在北京地区,获取北京以外地区的代理资质是否存在障碍;如无法有效拓展其他地区的业务,说明对发行人未来的影响;(6)与上述问题相关的信息披露是否真实、准确、完整。请保荐代表人说明核查方法、依据,并发表明确核查意见。

小结

种种迹象显示,在IPO发行节奏总体提速的同时,审核趋严态势已经确立,与此同时,监管层不再是只注重过去的年利润,持续盈利能力同样重要。企业独立性差,依赖股东、依赖大客户严重,业绩波动幅度大,盈利模式不清晰等问题,都会反应发行人持续盈利能力的瑕疵。

同时,监管层提示年底将对保荐机构和保代的业务开展情况进行梳理、统计、分析,对被否多、申报文件有问题、前后信息披露不一致有矛盾的保荐机构与保代进行公示和全行业通报,提醒保荐机构应及时对长时期中止、不回复的项目撤回。

本文转载自微信公众号理脉“LegalMiner”