作者:刘凌云 李明乐 金杜律师事务所

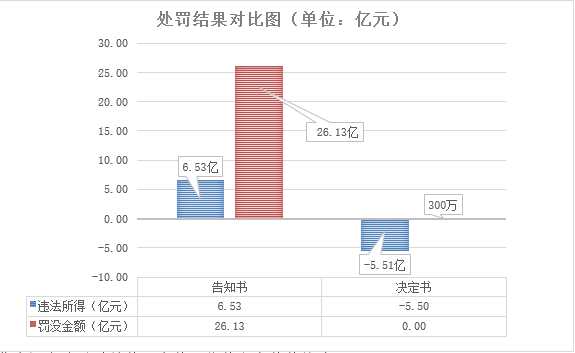

2018年,在某公司与李某涉嫌操纵股票市场行政处罚案中,中国证券监督监督管理委员会(以下简称“证监会”)在《行政处罚及市场禁入事先告知书》拟没收违法所得并罚款约26亿元。我们作为李某的代理人参与了证监会举行的听证程序,并提出了全面的申辩意见。最终,证监会在《行政处罚决定书》中作出了罚款300万元的行政处罚。

这一创纪录的罚、没款金额减免的案例,是多家律所参与代理的结果,彰显了证监会依法行政的立场,体现了律师法律服务的价值,同时也引起我们对于操纵证券市场行为违法所得的认定规则的思考。

行政处罚事先告知书的认定——拟罚没约26亿元

2017年11月,证监会《行政处罚及市场禁入事先告知书》(以下简称“《告知书》”)认定,自2016年6月28日起,某公司与李某合作,以做大某上市公司市值为目的,累计控制使用476个账户,在159个交易日交易某上市公司股票,操纵某上市公司股价,直至2017年3月2日,某上市公司股票停牌,交易终止。在上述操纵期间,李某利用资金优势连续买卖,拉抬股价;虚假申报操纵开盘价;尾盘拉抬股价;利用信息优势操纵股价。某公司向李某提供交易资金、交易设备和交易场所,并实际控制上市公司发布利好消息,配合李某实施上述行为。证监会认为,某公司和李某的行为违反了《证券法》第七十七条第一款第(一)项、第(三)项、第(四)项规定[1],构成《证券法》第二百零三条规定的操纵证券市场的行为。

鉴于某公司和李某在自2016年6月28日至2017年3月1日的操纵期间累计获利653,264,106.99元,拟决定没收某公司和李某违法所得653,264,106.99元,对某公司处以违法所得一倍即653,264,106.99元罚款,对李某处以违法所得的二倍即1,306,528,213.98元罚款。此外,证监会拟对某公司直接负责的主管人员朱某、郑某和其他直接责任人员宋某给予警告和60万元罚款,对其他直接责任人员吴某、张某、徐某分别给予警告并处以30万元罚款,对其他直接责任人员朱某某给予警告并处以20万元罚款。

我们针对违法所得认定的申辩要点

《告知书》认定当事人非法获利653,264,106.99元。该获利金额是当事人所控制的账户组在自2016年6月28日至2017年3月1日的操纵期间内所持有股票市值的增加额。

我们提出:

首先,需要明确《告知书》指控的当事人的操纵行为是数个操纵行为,还是一个操纵行为。《告知书》认定在自2016年6月28日至2017年3月1日期间,当事人控制多个账户采取了连续交易、虚假申报、尾盘拉抬、信息操纵等手段操纵股票市场。如果当事人的操纵行为是数个行为,即《告知书》认定的连续交易、虚假申报、尾盘拉抬、信息操纵等分别构成数个独立的操纵行为,那就应当分别审查确定每一个操纵行为的起止期限(操纵期间),分别计算每个操纵期间的交易盈亏,加总后确定当事人违法所得的金额。如果当事人的操纵行为是一个行为,那就意味着《告知书》认定操纵情节只是整体操纵行为的数个手段,在计算违法所得时,应当按照一个行为确定操纵期间。《告知书》虽然列举了数个操纵手段,但并未按照每个操纵手段发生的区间单独计算盈亏,而是将发生过相应操纵手段的整个期间作为一个操纵期间,显然是认定本案只有一个操纵行为。对此,调查人员在听证会上也予以确认。

其次,《告知书》对于操纵期间终点的认定是错误的。《告知书》认定“2017年3月2日,因账户组爆仓,当事人在上市公司股价连续跌停的情况下决策紧急停牌启动重大资产重组规避上市公司股价继续下跌”,并以停牌前一天作为操纵期间的终点。然而,既然《告知书》认定当事人的停牌行为属于操纵行为,其目的是控制上市公司股价,那么从行为的完整性上,有停牌必有复牌,停牌是行为的起点而非终点;从行为的目的性上,停牌的效果只有复牌后才能显现;从行为的结果上,复牌后的股价才能决定此次操纵行为的盈亏。《告知书》以停牌前一天(2017年3月1日)作为违法所得的计算终点,显然割裂了该信息操纵行为的实质,不能反映操纵行为的完整性。

最后,上市公司股票于2017年12月6日复牌后,股价经历了连续几个跌停板。在跌停期间,当事人持有的股票无法卖出,直至打开跌停后,才陆续卖出。当事人实际交易亏损数亿元。据此,我们认为,当事人在上市公司股票打开跌停后的合理期间内卖出股票的时点,或者如果当事人在该合理期间内没有卖出股票,那么该合理期间届满的时点,作为操纵期间的终点,才能体现当事人操纵行为的实际结果。因为当事人的涉案交易是亏损的,没有违法所得,因此不应当按照违法所得的倍数处以罚款。

三、行政处罚决定书——罚款300万元

经过两次听证和一次补充调查,证监会于2018年8月1日作出《行政处罚决定书》,补充认定事实:某上市公司于2017年12月6日复牌后,股价连续跌停,账户组陆续卖出某上市公司股票,截至2018年3月28日(复牌后的补充调查日为基准日)重新计算账户组收益合计亏损5.51亿元。因此,决定对某公司和李某罚款300万元,其中某公司100万元、李某200万元。除此之外,证监会还免除了对吴某、张某、徐某和朱某某的处罚。

四、如何确定操纵证券市场行为违法所得的计算期间

在上述行政处罚案中,证监会最终以复牌后的补充调查日为基准日重新计算当事人的违法所得,基本采纳了我们的申辩意见。而在执法实践中,关于操纵证券市场行为违法所得计算期间的问题尚未形成共识。

证监会曾经制定的《证券市场操纵行为认定指引(试行)》第五十条规定:“违法所得的计算,应以操纵行为的发生为起点,以操纵行为终止、操纵影响消除、行政调查终结或其他适当时点为终点。”其中列举的四个“终点日”,不仅遵循了不同的认定逻辑,而且也没有确定适用的优先顺序,可能导致执法标准的不统一。

以操纵影响消除日作为终点,着眼于操纵行为的外部影响,可以作为认定受操纵行为影响的其他投资者的损失的基准日的依据,而与操纵行为违法所得的认定没有必然联系。与此相类似,最高人民法院在《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第三十三条中规定了虚假陈述虚侵权行为的基准日,作为判断投资者的损失与虚假陈述行为是否具有因果关系以及计算损失的重要节点。

以行政调查终结日作为终点,是将调查行为的效率与当事人的处罚结果直接关联,难以令人信服。如果在调查终结日之前操纵已经终止,那么调查机构完全可以将操纵行为终止日作为终点。如果在调查终结日操纵行为尚未终止,那么以调查终结日作为终点,虽然有利于提高行政效率,但是,这种情形极少出现,即使出现这种情形,基于行政处罚的谦抑精神,也完全可以使效率让位于公正。在实践中,可以考虑由稽查或处罚机关向当事人释明法律后果,给予合理期限终止操纵行为,如果当事人仍不终止,则可以合理期限届满时作为终点。

至于以其他适当时点作为终点,则赋予了执法机关过大的裁量权,是不可取的。

我们认为,以操纵行为终止日(时)作为终点,着眼于违法行为本身的状态,契合违法行为认定和处罚所遵循的“主体-行为-结果”这一基本逻辑,也符合处罚与违法行为相适应原则,应当成为违法所得计算的一般规则。具体确定操纵行为终止日(时)时,应当结合操纵行为本身与该行为的类型和目的等综合判断。数个操纵行为各自独立的,应当分别确定其起点和终点。数个操纵行为构成连续、牵连或吸收等情形的,可以认定为一个行为,但应当扣除相应行为之间的“中止”期间。

[1] 第七十七条第一款“禁止任何人以下列手段操纵证券市场:(一)单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖,操纵证券交易价格或者证券交易量;(二)与他人串通,以事先约定的时间、价格和方式相互进行证券交易,影响证券交易价格或者证券交易量;(三)在自己实际控制的账户之间进行证券交易,影响证券交易价格或者证券交易量;(四)以其他手段操纵证券市场”。