作者:王囝囝 李欣怡 徐丹妮

我们在《<九民纪要>语境下谈资管业务之二:“分级化资管产品”和“超额管理费”何去何从》一文中讨论了在分级化资管产品(也即“结构化产品”,以下简称“分级化产品”)涉及场外配资的情况下,其可能会因违反特许经营的法律强制性规定而无效。近日,最高人民法院民事审判庭第二庭进一步解释《九民纪要》,因而在其编著的《<全国民商事审判工作会议纪要>理解与适用》[1]中进一步明确表示“具有股票配资功能的结构化信托和伞形信托合同,应当认定为场外配资合同,在信托公司未取得融资融券国家特许经营许可的情况下,应认定合同无效”。据此,分级化产品若具有股票配资功能,不排除可能被认定为无效。

我们在《<九民纪要>语境下谈资管业务之二:“分级化资管产品”和“超额管理费”何去何从》一文中讨论了在分级化资管产品(也即“结构化产品”,以下简称“分级化产品”)涉及场外配资的情况下,其可能会因违反特许经营的法律强制性规定而无效。近日,最高人民法院民事审判庭第二庭进一步解释《九民纪要》,因而在其编著的《<全国民商事审判工作会议纪要>理解与适用》[1]中进一步明确表示“具有股票配资功能的结构化信托和伞形信托合同,应当认定为场外配资合同,在信托公司未取得融资融券国家特许经营许可的情况下,应认定合同无效”。据此,分级化产品若具有股票配资功能,不排除可能被认定为无效。

如何化解这样的效力风险,究其关键在于“何为具有股票配资功能的结构化信托”,即分级化产品正常投资股市如何区别于场外配资。为此,本文通过梳理场外配资的特征、场外配资法规地图、场外配资常见交易结构模式与法律关系,从而尝试理清分级化产品投资股市与场外配资的界限。

一、何谓场外配资?

2015年11月深圳市中级人民法院发布的《关于审理场外股票融资合同纠纷案件的裁判指引》(以下简称“《深圳指引》”)将场外配资合同表述为“场外股票融资合同”。具体定义如下:

2019年《全国法院民商事审判工作会议纪要》(以下简称“《九民纪要》”)的表述为:

从上述定义可看出,场外配资具有以下特征:

二、场外配资法规地图

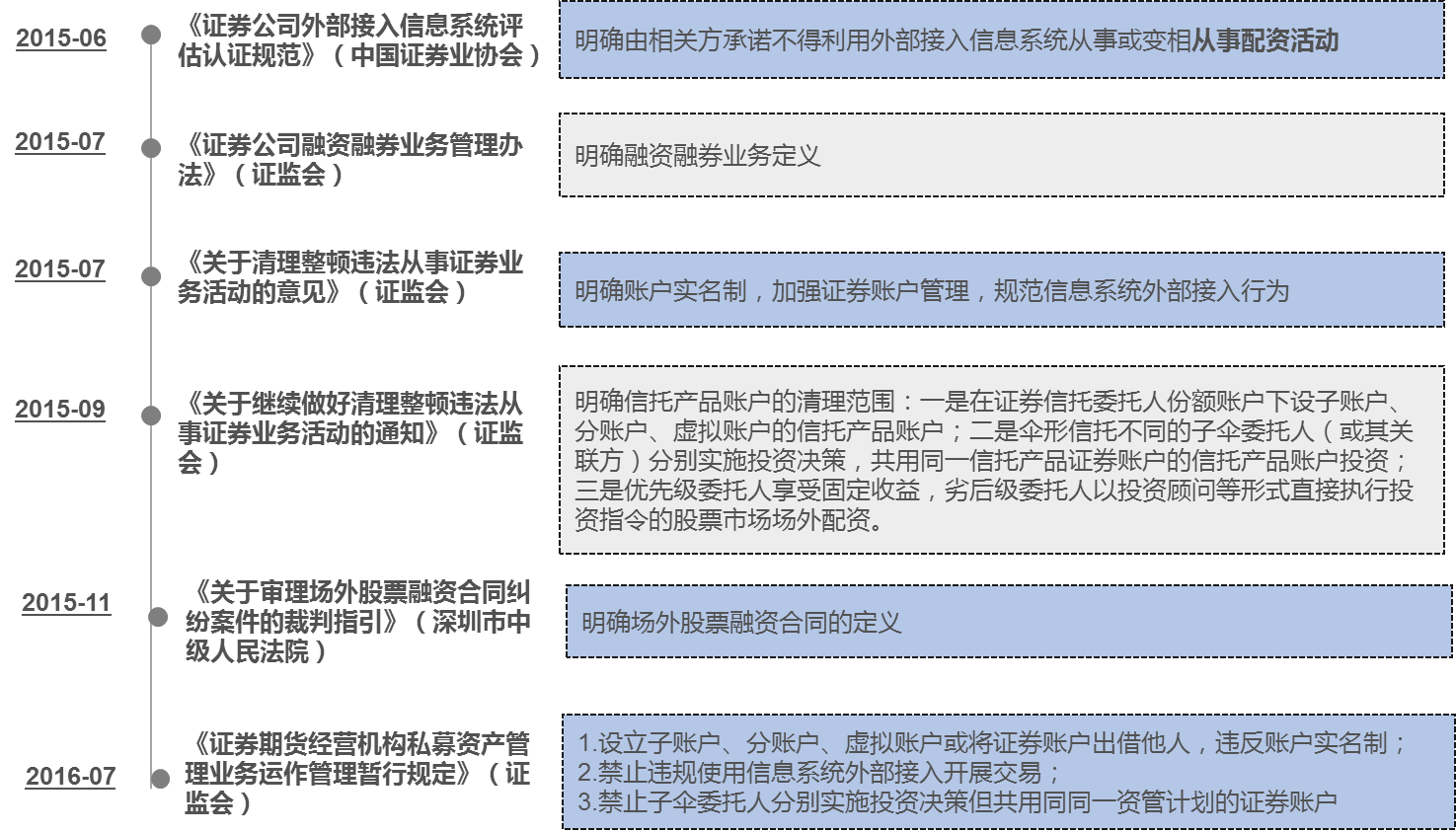

对于场外配资这一现象,相关监管规定主要从规范信息系统的外部接入、加强账户实名制管理、清理涉嫌参与场外配资的信托产品、禁止劣后级委托人以投资顾问形式影响投资指令、打击违规两融等方面进行规范与管理。

而相关的司法性文件,目前主要是深圳市中级人民法院于2015年发布的《深圳指引》及最近的《九民纪要》。两者虽均非司法解释,但前者在《九民纪要》发布之前,作为为数极其有限的试图对场外配资相关纠纷统一裁判尺度的司法性文件,在深圳市范围内对相关法律关系、性质与效力之厘清、纠纷焦点与处理办法进行了详细的阐述,为相关司法实践提供了有力的参考。而后者则从全国层面对相关争议问题作出了更为权威的解答,尤其是明确了场外配资合同无效以及无效后的后果与责任承担规则。

下图为我们梳理的关于场外配资的主要文件及其相关内容:

三、场外配资的常见交易架构与法律关系

(一)常见交易架构[2]

关于场外配资的常见交易结构一般分为:1)配资方与融资方直接交易(典型的民间场外配资模式);2)借助P2P等中介平台的场外配资模式;及3)结构化资管产品(其是否被认定为场外配资存在争议,具体参见下文详解)。具体介绍如下:

1. 结构一:配资方与融资方直接交易

在该等模式中,配资方向融资方出借账户,融资方获得配资方名下的账户密码和日常操作权限,配资方因向融资方提供资金而监督账户并享有强制平仓权。作为最传统的民间配资炒股安排,这种模式是典型的场外配资。

2. 结构二:借助P2P平台的模式

在该模式中,P2P等平台相当于是融资方与配资方的中介方。一些中介平台实际享有风险监控与强制平仓的权利,并通过分仓系统向配资方提供二级账户,配资方则提供资金,以获得固定收益。该模式与前种模式相比,多了金融科技的介入和配资平台这一中介主体,但在本质上,亦属于典型的场外配资。

3. 结构三:分级化产品的模式

*一般的结构化资管产品示意图

在该模式中,银行等主体一般以理财资金认购优先级份额,个人投资者或配资公司购买劣后级份额并同时作为信托计划的投资顾问,资管产品受托人/管理人享有强制平仓权。

*一般的伞型资管产品

在伞形信托结构中,杠杆比例多番放大,最终发出投资指令的融资方,甚至可能获得数倍于其自身投入资金的资金。因此,伞形信托是2015年股灾后,监管部门清理场外配资的重点中的重点,目前几乎被清理完毕。

(二)场外配资中的法律关系

对于场外配资中的法律关系,司法实践中并不存在统一的认知。而在司法性文件方面,目前《九民纪要》也未对场外配资可能涉及的法律关系进行定性,而仅《深圳指引》认为,场外配资合同虽可能以股票配资合同、借钱炒股合同、委托理财合同、合作经营合同、信托合同等多种形式出现,但场外配资的基础法律关系为借贷法律关系与让与担保法律关系。

在过往的司法实践中,对于场外配资法律关系的认定,曾出现过场外股票融资关系(民间借贷与让与担保混合法律关系)、民间借贷关系与委托理财关系等不同看法,具体列举如下:

1. 场外股票融资合同(民间借贷关系+让与担保关系)

2. 特殊的民间借贷关系

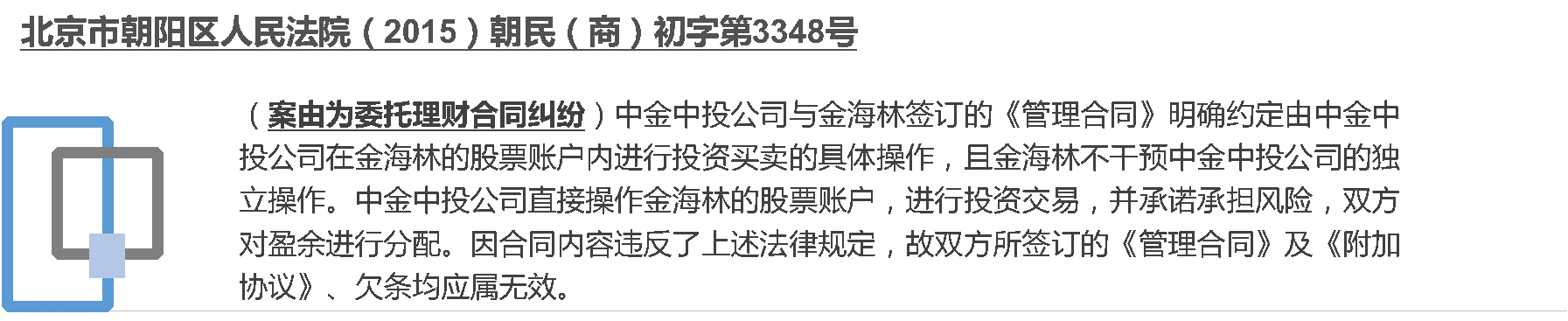

3. 委托理财关系

(三)场外配资合同既往被认定无效的原因

既往司法实践中,法院否认场外配资合同效力的主要原因在于:1)违反法律法规强制性规定(有关账户实名制及两融专营的强制性规定);2)规避证券市场监管,通过放大杠杆借款,放大市场风险,破坏金融证券市场秩序,损害社会公共利益。当然也有少数法院认为在不违反公共利益的情况下仅违反证券账户实名制和两融专营并不必然导致合同无效。

四、分级化产品投资股市与场外配资的界限

在分级化产品中主要的争议在于信托合同/资管合同本身是否会因构成场外配资合同而无效。对此,既往的司法实践中,司法机关的态度则较为保守,实践中较少认定分级化产品投资股市涉及场外配资以及因此无效的情况。但伴随着《九民纪要》的出台,具备场外配资实质内容的信托合同、资管合同被司法机关认定为无效的可能性也会增加。

最高人民法院民事审判庭第二庭编著的《<全国民商事审判工作会议纪要>理解与适用》中,最高人民法院民二庭明确表示(如下图所示):

《<全国民商事审判工作会议纪要>理解与适用》未解释何谓“具有股票配资功能的结构化信托”从而被认定为“场外配资合同”,并因“信托公司未取得融资融券国家特许经营许可而被认定合同无效”。这种情况下,所谓“具有配资功能”成为关键。

场外配资的配资功能特征一般体现在:1)非经金融监督管理部门批准的融资业务在实践中一般被认为非法经营两融业务中的融资而违反两融专营。而且,这一过程可能因为杠杆比例过大而进一步加剧金融风险,侵犯金融秩序;2)融资后投资股市,特征上符合两融业务中融资后投资股票的情况,可能违反两融专营。而且,为融资后投资股票而同步进行证券账户出借,违反账户实名制;3)当然,为配套融资功能,还有配资方(或中介方)的强平权、配资方(或中介方)收取回报权、融资方的还款和赔偿义务等。这些都在证券监管以外,可能违反监管秩序和社会公共利益。

从严格意义上说,分级化资管产品本身的结构化形式就会带来附随的融资功能,和上述场外配资的一些功能和特征在表面上有一定相似性,若再通过分级化产品投资于股市,则不排除被解释为具有“股票配资功能”。但最高人民法院在《<全国民商事审判工作会议纪要>理解与适用》中并未全盘否认分级化产品投资股票市场的效力,而仅是强调在分级化产品具有股票配资功能时才被认定为无效,结合前述场外配资的特征和主要结构以及既往案例中法院否认场外配资效力时的主要理由,我们理解,分级化产品如不存在证券账户出借/违反账户实名制、不违反两融专营特别是两融中的融资以投资股票的功能、杠杆比例合规且其他安排完全符合分级化产品监管要求从而不加大金融风险等,则可以在很大程度上避免被认定构成场外配资。当然,这里何谓证券账户出借、何谓两融中的融资功能等等还存在进一步探讨的空间。

在既往的司法实践中,法院也较少认定分级化产品构成场外配资并进而认定其无效,多是考虑上述因素。比如,在(2017)最高法民申3856号案中,最高人民法院认为,信托公司在审查后才执行投资指令,始终对信托财产和股票账户享有控制权,可自主决定指令的发出,不构成出借账户;信托公司也未向委托人出借资金或证券,结构化信托的融资功能不过是本身结构化形式的附随效果,不能据以认定构成非法融资融券。而在(2018)川01民终7025号中,成都市中级人民法院跟随了最高人民法院的这一观点,并认为信托公司在单位市值低于追加线时实际上执行了平仓操作,亦可说明信托公司实际控制和操作账户,从而不构成出借账户,因此不因构成违反法律法规强制性规定而无效。

综上所述,关于分级化产品投资股市与场外配资的详细区别仍有待司法实践进一步明确,且相关市场主体更需要重点关注监管风向,对于分级化产品中可能产生的各类法律风险,进一步提高风险防范意识。

[1] 参见最高人民法院民事审判庭第二庭编著:《<全国民商事审判工作会议纪要>理解与适用》,人民法院出版社,第455页。

[2] 相关图示参考:刘燕,《场外配资纠纷处理的司法进路与突破》,载于《法学》2016年第4期。