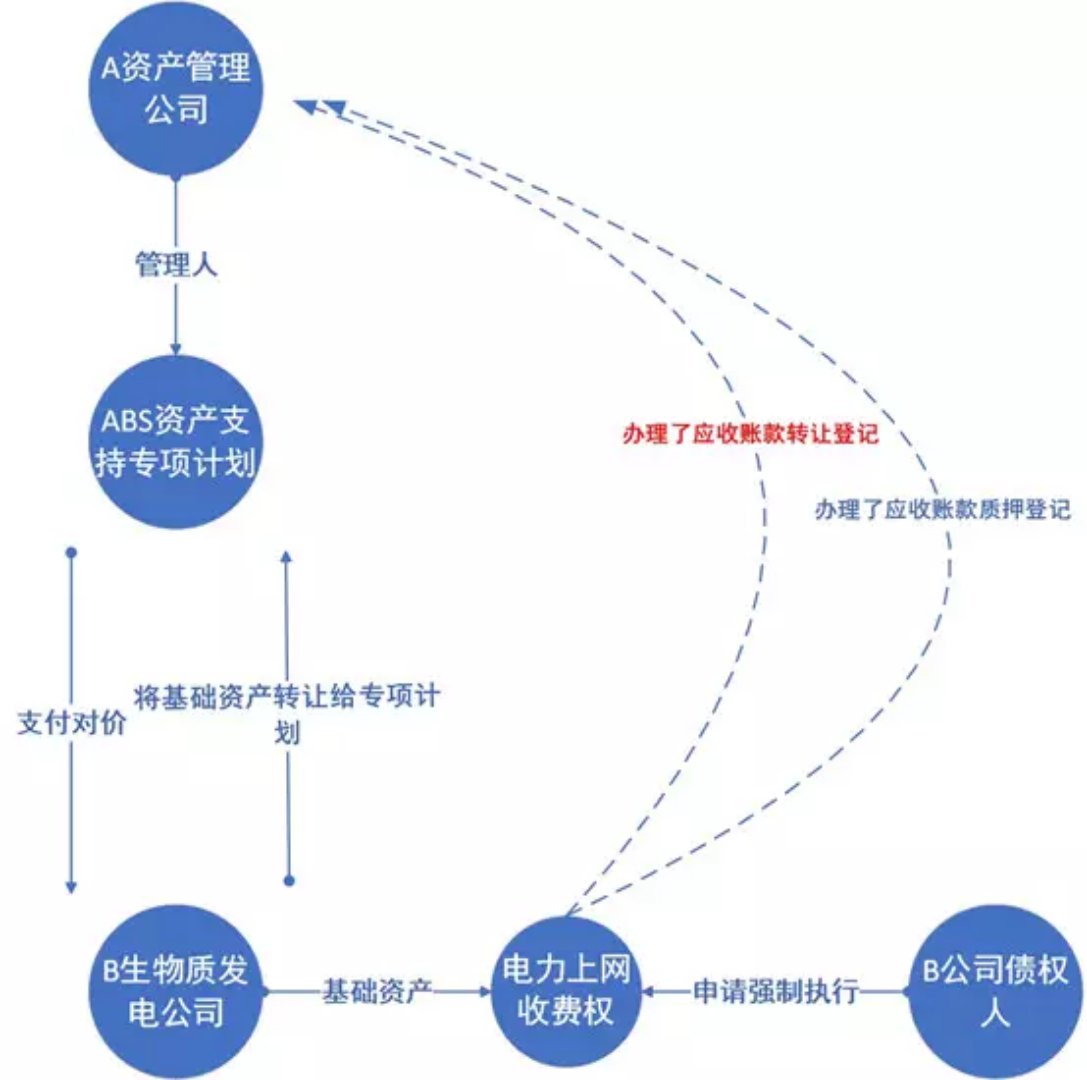

根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(下称“《管理规定》”),资产证券化是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。基础资产是资产证券化交易安排的基础,须具备可产生独立且可预测的现金流、权属明确、可特定化、具有可转移性的特征。

- 基础资对应的权属转移登记制度尚不健全,缺乏统一的、有公信力的登记平台,甚至部分基础资产的权属转移仅能依赖合同约定;

- 资产证券化项目的实际运作中,通常还需要原始权益人提供基础资产管理、归集方面的服务,由此导致基础资产的一定程度上难以区分于其固有资产。

01

案情简介

02

评析

- 应收账款转让作为一项合同,何时发生法律效力;

- 债权由原始权益人享有,变更为由专项计划享有,该变动的效力是何时发生的;

- 债权持有人变动,对负有清偿该款项义务的债务人,何时发生法律效力;

- 上述变动,在什么条件下才能对抗原始权益人的债权人的权利主张。